Previous post

Kadınlar Olmadan Tuzaktan Kaçış Yok

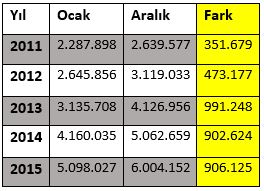

Türkiye’deki Bireysel Emeklilik Sistemi’ne (BES) dâhil olan insan sayısı 2012 yılının ardından yükselişe geçmiş ve bu yükseliş ivmesi yıllar içinde artıp azalsa da son 3 yıl göz önünde bulundurulduğunda her yıl BES’e yeni dâhil olanların sayısı 900 binin altına hiç düşmemiştir. Popülerliği bu derece artan bu sistem temelde insanları bir çeşit birikime sevk etse de, Türkiye ekonomisinde 16 yıllık kısa bir tarihe sahip olan BES, bu yanıyla gelişime ve değişime çok açık bir süreçtedir.

Emeklilik Gözetim Merkezi (EGM) 2014 Gelişim Raporuna göre 2009’a kadar olan BES giriş yaşı erkeklerde kadınlara nazaran daha yüksek iken, 2009 sonrasında sözleşmeyi imzalayan kadın yaş ortalamasının erkeklere oranla daha üst seviye olduğu belirtilmiştir.

Türk Lirasının Euro ve Dolar karşısındaki değerinin düşük oluşu ve dalgalı bir seyirde olması BES sözleşmelerinde asıl amacı olan uzun vadeli yatırımlardan ziyade, sisteme girenlerin daha kısa vadeli planlara yönelmesine neden olmuştur.

Tablo 1: Yıl Bazında BES Katılım Miktarları, kaynak: EGM

Bir yatırım aracı olarak BES

Gelir seviyesi birikim yapmaya zaten izin vermeyen bir çoğunluğun yaşadığı ülkemizde insanları birikime ya da tasarrufa sevk etmek için bir hayli çaba sarf etmek gerekmekte. Nitekim OECD ülkeleri arasında en düşük tasarruf oranlarına sahip olan ülkelerden olan Türkiye, bu özelliği nedeniyle de sürekli yurtdışı yatırımlara da mecbur durumda kalıyor. Yeni yatırımların finansmanı, kaynak maliyetinin düşmesi açısından büyük önem taşıyan tasarrufların düşük olması bu anlamda ülke ekonomisinin de sürdürülebilir bir iç kaynak temelli büyüme modeline geçişini de engelliyor.

Bu anlamda Bireysel Emeklilik Sistemi başka bir öneme sahip. Ancak burada dikkatleri çeken bir husus var. Açıklanan en güncel veriler gösteriyor ki, ödemesi yapılan Bireysel Emeklilik katkı paylarının %56,6’lık ciddi bir bölümü insanların kredi kartlarından yapılmaktadır. Kısaca ifade etmek gerekirse, insanlar bugünün koşullarında kendilerine ait olmayan bir parayla borca girerek yarınlarını kurtarmaya çalışıyorlar ya da bu şekilde yatırım yaptıklarını düşünüyorlar Sisteme tabii olan insanların yalnızca %17,4’ü kendilerine ait olan nakit paralarıyla bu ödemeyi gerçekleştiriyorlar.

Tablo 2: Kredi Kartı ile yapılan BES Ödemeleri, kaynak: EGM.

BES bir tasarruf mu yoksa yıllar içerisinde gerçek değerini korumayı bile başaramayacak bir birikim mi? Bu kaygılar çerçevesinde gerçekten bir tasarruf aracı olabilecek mi? Sisteme dahil olan üyelerin sayısının ve dolayısıyla sistemin yarattığı tasarrufların artması için de bu sorunun cevabı çok kritik. Bu nedenle öncelikle, Bireysel Emeklilik Sisteminde bulunan vatandaşların şu muhakemeyi iyi yapmaları gerekiyor, ‘Bugün harcamayıp BES aracılığıyla birikim yaptığım tutara gelecekte sahip olduğum zaman bugünkü değerini koruyabilecek mi?’

Bugünün koşullarında geleceğe dönük basit bir enflasyon hesabı ve döviz kuru oynaklığı gözlemi sayesinde aslında yatırım olarak görülen BES ödemelerinin uzun vadede istenen getiriyi getirmesi bu şartlarda oldukça zor görünüyor.

Bugün BES’in geldiği nokta

Geçtiğimiz günlerde Ekonomiden Sorumlu Başbakan Yardımcısı Mehmet Şimşek, Bireysel Emeklilik Sistemleri ile ilgili yapmış olduğu açıklamada yeni bir yapılanma sürecinde olduklarını ve işe başlayan herkesin otomatik olarak Bireysel Emeklilik Sistemine girdiği bir model üzerinde çalıştıklarını net bir şekilde ifade etti.

İçinde bulunduğumuz mevcut durumda bir reforma gidilmeden bu modelin uygulanması, yani örneğin, 2017 yılı itibariyle işe giren tüm çalışanların zorunlu olarak Bireysel Emeklilik Sistemine alınması, hâlihazırda BES ödemelerini kredi kartı ile zar zor gerçekleştiren çoğunluğun artmasına sebebiyet verebilir.

İnsanlara tasarruf yapmalarını, geleceklerini gerçek anlamda güvence altına almalarını veya yatırım yapmalarını onlara dikte ederek değil; birikime teşvik edecek mekanizmalar geliştirerek, bugün kadar yarının da önemli olduğu dolayısıyla tüketim yerine daha fazla üretmenin ana motivasyon olduğu politikalara bugün her günden daha fazla ihtiyacımız olduğu kesin.

Leave a Reply