Previous post

Türk’ün Dövizle İmtihanı

Son yıllarda bankacılık sektöründe bir hayli önem arz eden konulardan biri de dijital bankacılık haline gelmiştir. Bankaların pazarlama stratejilerinde büyük bir değişim yaşatmış olan dijital bankacılık sistemleri, günümüzde bankalar arası rekabeti belirleyen en önemli unsurlardan biri haline gelmiştir.

Toplumda dijital bankacılığı sadece gençler kullanır gibi bir izlenim hakim olsa da TBB’nin yayınladığı 2017 Eylül ayı dijital bankacılık istatistikleri daha farklı bir tablo çizmektedir. Son istatistiklere göre Türkiye’de dijital bankacılığı en çok 36-55 yaş aralığındaki hesap sahipleri kullanmaktadır. Aşağıdaki tabloda da 2017 Eylül ayı yaş gruplarına göre aktif bireysel dijital bankacılık müşteri sayıları görülebilir.

| YAŞ GRUPLARINA GÖRE DİJİTAL BANKACILIK KULLANAN MÜŞTERİ SAYISI | ||||||||

| Dönem | 0-17 Yaş Grubu |

18-25 Yaş Grubu |

26-35 Yaş Grubu |

36-55 Yaş Grubu |

56-65 Yaş Grubu |

66+ Yaş Grubu |

Toplam | |

| Mart 2017 | 81.247 | 5.767.318 | 9.676.238 | 10.236.854 | 1.362.664 | 407.100 | 27.531.420 | |

| Haziran 2017 | 93.189 | 6.164.722 | 10.127.458 | 10.898.147 | 1.430.861 | 414.709 | 29.129.087 | |

| Eylül 2017 | 129.841 | 6.672.540 | 10.478.079 | 11.414.495 | 1.522.679 | 434.989 | 30.652.623 | |

Kaynak: TBB, Eylül 2017

Türkiye’de mevduat sahipleri sayısının ve kredi kullanım oranlarının en yüksek olduğu yaş aralığının 26-55 yaş olması da dijital bankacılığın bu yaş grubu üzerinde daha yoğun kullanımını açıklıyor. Bankaların özellikle bu yaş grubunun kullandığı araçlar üzerine yenilik yapması da bununla ilişkilidir.

Birkaç bankanın mobil şube ve internet şubesi üzerinden başlattığı ‘anında’ kredi sistemini artık neredeyse tüm bankalar kredi skor sistemleri sayesinde ‘anında’ sağlayabilir hale geldi. Şubelere gidip, başvuru formlarını doldurduktan sonra günlerce bekleme işi de bu sayede neredeyse yok olmuştur.

Bu ve buna benzer pek çok özellik sayesinde bankalar, müşterilerini artık dijital şubelerine yönlendirmektedir. Banka müşterileri de hızlı para transferi ve kredi işlemleri gibi kolaylıklarından dolayı artık şubeler yerine dijital şubeleri kullanmayı tercih etmektedir.

Tüketiciler için işlem maliyetlerini düşüren bu uygulamalar bankalara da ciddi bir maliyet avantajı getirmektedir. TBB’nin verilerinde de bu durum açıkça görülmektedir. 2017 yılı Mart ayında 29.017.339 kişi dijital banka şubelerini kullanmaktayken, bu sayı sadece 6 ay gibi kısa bir süre sonunda 32.185.924’a yükselmiştir.

| AKTİF MÜŞTERİ SAYISI | ||||

| Dönem | Sadece İnternet Bankacılığı Kullanan | Sadece Mobil Bankacılık Kullanan | Hem İnternet Hem Mobil Bankacılık Kullanan | TOPLAM |

| Mart 2017 | 6.598.240 | 15.191.893 | 7.227.206 | 29.017.339 |

| Haziran 2017 | 6.300.156 | 17.354.941 | 6.992.292 | 30.647.389 |

| Eylül 2017 | 5.650.234 | 19.403.116 | 7.132.574 | 32.185.924 |

Kaynak: TBB, Eylül 2017

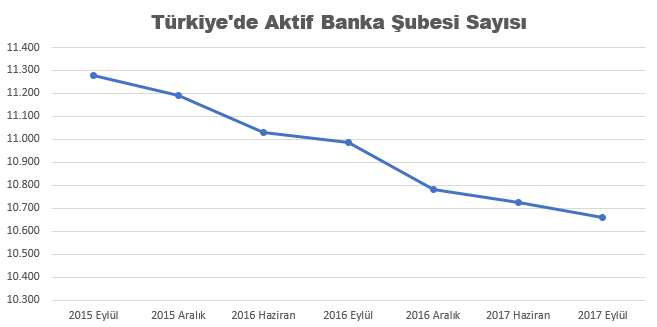

Elbette bu iyileşmelerin yarattığı bazı dezavantajlar da ortaya çıkmıştır. Bankalarda bu gelişmelerin şube ve istihdam sayısı üzerinde yaratacağı olumsuz etki de hissedilmeye başlamıştır. TBB’nin istatistiklerinde 2015 yılı Eylül ayında Türkiye’de 11.280 banka şubesi olduğu belirtilirken 2017 Eylül ayında ise bu rakamın 10.658’ya düştüğü görülmektedir. Yani 2 yıl içinde bankalar 600’e yakın şubeyi kapatmıştır.

Kaynak: TBB, Eylül 2017

Kaynak: TBB, Eylül 2017

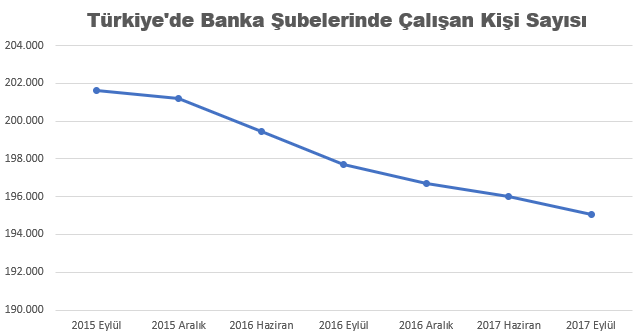

Şube sayılarının düşüşüyle birlikte şube çalışanlarının sayısının da düşüşü sonucu ortaya çıkmaktadır. Bankaların operasyon maliyetlerini düşürme çabasından dolayı daha çok dijital alanlar ile ilgili bölümlere istihdam sağlanıyorken istihdamın yoğun olduğu şube sayısının azalması toplam istihdamı da azaltmıştır. 2015 yılının Eylül ayında banka şubelerinde 201.605 personel çalışıyorken 2017 Eylül ayında bu rakam 195.064’e düşmüştür.

Kaynak: TBB, Eylül 2017

Kaynak: TBB, Eylül 2017

Özellikle bankaların, dijitalleşme çalışmalarına verdikleri önem, endüstri 4.0 ile otomasyonun finansal alanda ilk örneklerinin görülmesi ile bankaların şubeler konusunda daha da küçülmeye gideceğini söylemek kehanet olmayacaktır. Bankacılık dünyasındaki genel kanıya göre şubelerin kapanma hızının devam edeceği görülmektedir. Bu durumdan şube çalışanlarının da ciddi şekilde etkileneceği dikkate alınmalıdır. Özellikle sektör çalışanlarının bilgi ve deneyimlerini dijital dünyaya ayak uyduracak şekilde gözden geçirmeleri gerekmektedir. Bir sonraki yazıda da bu değişime ilişkin tespitleri yazarak devam edeceğiz.

Leave a Reply