Previous post

Perşembe Sohbetleri II Gerçekleşti

Türkiye ekonomisine ilişkin yapısal değerlendirmelerde son yıllarda en çok konuşulan konuların başında inşaat sektörü geliyor. Bu çerçevede en önemli eleştiri ise ekonomi yönetiminin, şehirleşme ve finans sektörü ile desteklediği inşaat sektörünün ekonomide daha uzun vadede yarar sağlayabilecek sanayi ve yeni ekonomi alanlarının önünde gelmesi oluyor.

Bir kere şunu ifade etmem gerek ki emek yoğun bir sektör olması ve istihdam yaratma becerisi düşünüldüğünde inşaat sektöründeki büyüme tabii ki önemli. Yine sektörün birçok alt sektör ile olan bağlantısı da dikkate alındığında inşaattaki büyümenin bir çarpan etkisi olduğu aşikâr.

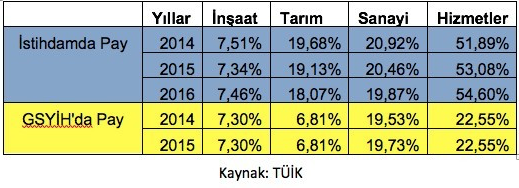

Ancak ekonomideki rolü açısından baktığımızda GSYİH’nın %7 – 7,5’luk bir bölümünü oluşturuyor sektör. Bu rakama gayrimenkul sektörünün yarattığı katma değeri de eklediğimizde GSYİH’daki katma değeri %16’ya ulaşıyor. Öte yandan istihdam içerisindeki payı ise yaklaşık %7,3 düzeyinde.

Türkiye ekonomisi içerisinde ağırlığı en fazla olan hizmetler sektörü için GSYİH içerisindeki pay %46 civarında. (Gayrimenkul hizmetleri çıkarıldığında) Buna karşılık istihdamın ise %50’sinden fazlası hizmetler sektörü tarafından yaratılıyor. Sanayinin GSYİH içerisindeki payına baktığımızda ise GSYİH katkısı %20 civarında iken istihdamda da benzer bir oranda katkı sağladığını görüyoruz. Bu açıdan bakıldığında inşaat sektörünün yaratmış olduğu katma değerin bugün neredeyse sanayinin yarattığı katma değere de yakın olduğu ortaya çıkıyor. Bunun tek nedeni uygulanan ekonomi politikaları mı?

Ya da küreselleşmenin kaçınılmaz olduğu günümüzde, bu kadar kolay kar yaratan bir sektör varken sermaye sahiplerinin sanayiye ya da yatırımlarının getirisini daha uzun vadede geri aldığı sektörlere yatırım yapması kolay mı?

**

Milyonlarca dolara fabrika kurmak, işletme sermayesi koymak, maaş ödemek, hammadde satın almak…

Sonra Çin ile, Malezya ile Avrupa ile rekabetçi bir üretim ortamı yakalamak…

Üretilen malı satacak pazar bulmak, bu pazarlarda yine başka üreticilerle rekabet edebilmek…

Rekabet ortamında düşük karlarla çalışmaya devam etmek…

Ya da alternatif olarak bir arsa satın alıp, üzerine 1-1,5 yıl içinde bina dikmek ve bu binadaki daireleri zaten almaya hazır olan, en önemli amacı başını sokabilecek bir ev almak olan insanlara satıvermek.

**

Böyle düşününce sanırım sanayicilikten vazgeçip müteahhit olmaya karar verenleri suçlamak biraz zor..

Peki ama bu devran daha ne kadar devam eder?

Artan faizler ve finansman maliyetleri ile birlikte sektörde olduğu söylenen balon patlamak üzere mi?

Biz yine rakamların diliyle anlatmaya çalışalım.

**

Öncelikle talep tarafını incelediğimizde 2017 yılının sektör açısından hiç de fena bir yıl olmadığı görülüyor. 2016 yılında toplam 1 milyon 350 bin civarında yapılan konut satışı sayısı 2017’de TÜİK rakamlarına göre 1,4 milyonun üzerine çıkmış durumda. Yani oldukça zorlu geçen, bankalarda faizlerin yükseldiği bir dönemde dahi satış sayısı %5’in üzerinde artmış. 2016 yılında 2015’e göre artışın %4,5 civarında kaldığı düşünüldüğünde sektörün fena bir taleple karşılaşmadığını söylemek mümkün. Yine bu rakam içerisinde ilk kez satılan konut sayısında da %4,4’lük bir artış olduğunu ayrıca ifade etmek gerekir.

Benzer rakamlar kredi büyümesi için de geçerli. 2013 yılında rekor seviyelere çıkan konut kredisi hacmi (50,5 milyar TL) 2016’de bu rekoru geride bırakmış ve 57,08 milyar TL’ye ulaşmıştı. Türkiye Bankalar Birliği henüz 2017 yılı verisini vermiş değil. Ancak ilk dokuz ay itibariyle 50 milyar TL’nin üzerine çıkmış durumda.

Arz tarafında da yine TÜİK tarafından verilen bina inşaatı üretim endeksi 2010 yılından bu yana en yüksek seviyeye ulaşmış durumda. Özellikle marka konut inşaat ve satışları son dönemde talebi yüksek olanların başında geliyor. Konut fiyatlarında da yine TCMB verilerine göre artış sürüyor. Ortalama kişi başına kredi miktarı da 132.000 TL seviyesine çıkmış.

Rakamlar sektördeki gelişmenin devam ettiğini net bir şekilde gösteriyor. Hatta faiz oranlarının oldukça hızlı bir şekilde arttığı 2017 yılının sektör açısından hiç de fena gitmediğini gösteriyor. 2017 yılının ikinci ve üçüncü çeyreğinde yapılan tapu harcı indirimi ve konut teslimlerindeki KDV indirimleri de belli ki sektörü olumlu etkiledi.

Peki herşey bu kadar iyi mi?

**

Bu soruya da kısaca yine rakamlarla cevap verelim.

İpotekli ev satışlarının yıldan yıla artışı devam ediyor. Öte yandan yine bu sayının toplam konut satışı içerisindeki payı da %5 civarında artmış görünüyor. Yani daha önceden alınan kredilerin ya da başka vesilelerle alınan ve geri ödenmeyen kredilerin teminatı olarak gösterilen konutların satışı artıyor. Yine takibe düşen krediler içerisinde konut kredilerinin payı da giderek artıyor. TBB’ye göre son bir yılda 60 milyon TL’lik konut kredisi battı ve toplam batık tutarı 871 milyon TL’ye çıkmış durumda.

Yine bir başka kısıt da bankacılık sektörünün kredi/mevduat oranından kaynaklanıyor. Bankacılık sektörü halihazırda topladığı her 100 TL için 119,7 TL kredi vermiş durumda. Son dönemde artan ülke riski ve ABD Merkez Bankası başta olmak üzere gelişmiş ülkelerdeki faiz artırımlarının Türkiye’ye fon girişini azaltması ise bankacılık sektörünün yeni krediler için kaynak sıkıntısına girme olasılığını arttırıyor. Böylelikle önümüzdeki dönemde sektörün kredi maliyetlerinin ve faizlerin bir miktar daha artmasını beklemek mümkün.

**

Genel olarak toparlamak gerekirse Türkiye için inşaat sektörü her ülke için önemli olduğu kadar önemli. Ancak odağımızı kolay para kazanılan bir sektör olan inşaat sektöründen katma değeri yüksek sektörlere kaydırmak uzun vadede ekonomimiz için kritik bir role sahip.

Kısa vadede bugüne kadar ekonomik büyümeyi ayakta tutan sektör, sahip olduğu kırılganlıklarla yarın kımıldayamaz hale gelirse, böylesi bir şokun ağırlığı da bugün verdiğimiz öneme paralel olarak yüksek olacaktır.

Leave a Reply